展会开展时间:2027年3月24-26日,国家会展中心(上海)

EN

EN

展会开展时间:2027年3月24-26日,国家会展中心(上海)

EN

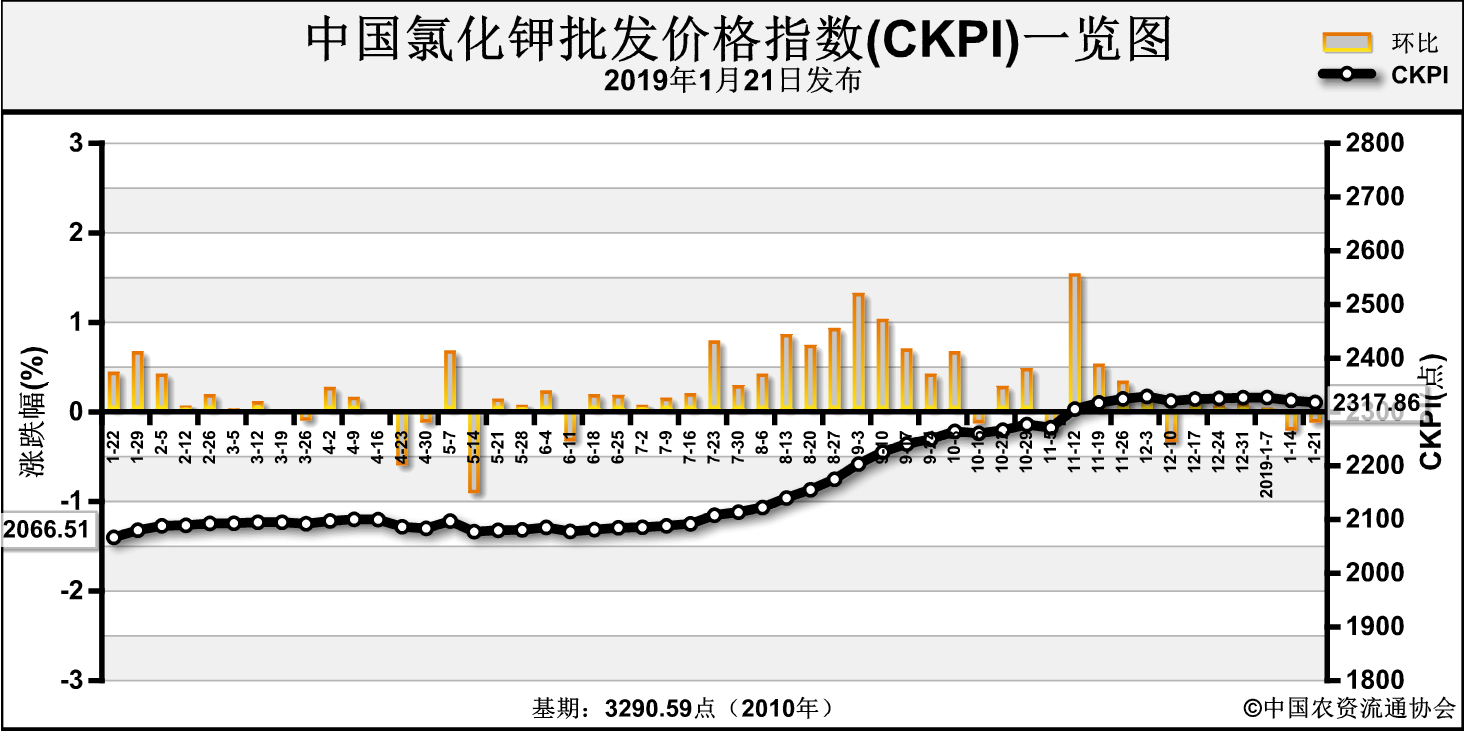

上周(2019年1月14日-2019年1月18日),贸易商出货意识增强,港口钾价格小幅松动。1月21日中国氯化钾批发价格指数(CKPI)为2317.86点,环比下跌3.47点,跌幅为0.15%;同比上涨251.36点,涨幅为12.16%;比基期下跌972.73点,跌幅为29.56%。

供给情况:国产钾方面,盐湖装置正常运作,青海小厂开工率维持低位,各地经销商前期库存储备尚可;青海盐湖基准产品60%晶粉到站价维持2420元/吨,地区成交价2350-2400元/吨左右,返利政策为50元/吨。进口钾方面,新货源陆续到港,港口库存增至164万吨左右;贸易商出货意识增强,港口62%俄白钾主流报价降至2550-2580元/吨左右。边贸钾方面,市场按需走货为主,库存一般,62%俄白钾报价企稳,维持在2250-2300元/吨左右。

需求情况:农业春耕用肥尚未开启,对钾肥需求冷清;受资金影响,经销商备肥积极性不高。复合肥企业整体开工率为36.07%左右,较上周持平,较去年同期下滑8.57个百分点;复合肥企业库存较多,对钾肥需求较弱。

国际市场:上周国际氯化钾价格基本平稳。巴西方面,市场处于库存消化期,价格暂稳;东南亚方面,农户用肥积极性不高,对钾肥需求启动缓慢。加拿大、俄联邦氯化钾离岸价高端上涨3美元/吨,低端上涨3美元/吨,分别为263-308美元/吨、244-316美元/吨;约旦氯化钾离岸价低端上涨1美元/吨,为273-293美元/吨;以色列氯化钾离岸价高端下跌1美元/吨,低端下跌1美元/吨,为273-317美元/吨;东南亚、巴西氯化钾离岸价保持稳定,分别为300-320美元/吨、350-355美元/吨。

国内市场:近期国内氯化钾市场价格基本稳定。协会监测数据显示,国产氯化钾各省批发价格方面,陕西价格相比前周下跌40元/吨,其他省份价格保持稳定;进口氯化钾各省批发价格方面,湖北价格相比前周下跌14.7元/吨,其他省份价格保持稳定。

国内市场方面,港口钾到货量及库存量增加,大型贸易商出货意识增强;复合肥企业出货压力较大,开工率仍维持低位,对钾肥需求不足,氯化钾价格小幅下跌。随着港口钾到货量继续增加,市场现货流通量增多;下游复合肥企业开工情况难以好转,对钾肥需求弱势延续;国际市场方面,东南亚等地区需求延后,国际价格暂稳。综上预计,短期内国内氯化钾价格或将小幅松动,重点关注港口钾到货情况及国内需求情况。

上一篇: 2019中国农资行业十大预判出炉!

下一篇: 磷肥出口量跃居世界第一位

FSHOW微信公众号

FSHOW微信公众号

中国国际贸易促进委员会化工行业分会

中国国际贸易促进委员会化工行业分会

地址:中国北京东城区和平里七区16号楼 邮编:100013

电话:0086-10-84255960

邮箱:zhengyingying@ccpitchem.org.cn

© 2009-2025 中国国际贸易促进委员会化工行业分会 当前网站访问量:3228786